[아처 에이비에이션 주가]Archer Aviation 주가는 아직은 의문인 상황.

- Archer Aviation 주가

- Archer Aviation Business 모델

- Archer Aviation FAA인증

- Archer Aviation 회사 손익

아처 에이비에이션, 미국의 UAM(Urban Air Mobility)대표 주식중 하나이다. UAM의 상용화에 JOBY와 함께 가장 근접해있으며, 주가는 여타 전기차 스타트업과 비슷하게 15불까지 올랐다가 현재 5불대를 기록중. 하지만 분명 이미 선두주자들이

각자의 Territory를 만든 전기차 시장과는 달리 새로운 분야인지라, 확장성이 무궁무진하다.

현 주가는 아래와 같다.

주요 제품은 전기 비행기를 개발하고 있으며, 주요 사업은 도심내에서 전기 비행기를 택시처럼 사용해 1시간의

통근거리를 7~8분대로 줄여 극강의 편의성을 제공하겠다는 비즈니스 모델을 보유하고 있다.

'물론 이게 과연 그만큼의 수요가 있을까?' 라는 생각이들 수 도 있다. 하지만 그 누구도 테슬라가 전기차 시장에서의 포부를 언급할때 주목하지 않았다. 내연기관에 밀려 수익성이 부재로 스타트업으로써 impact없이 그 끝을 맺을 것이라 생각했다. 하지만 지금은 그 어느 기업보다 전기차 시장이 세계시장에서 확장되는데 선두주자로써 노력중이다. 물론 그만큼 주가도 인정을 받고 있다.

이러한 혁신은 risk가 큰대신 그만큼 보상도 확실하다. 그리고 나는 Joby와 Archer Aviation이 테슬라의 길을 따라가고 있다고 생각한다. 시간은 걸리겠지지만, 두 기업 모두 FAA(Federal Aviation Administration)의 인증을 착실하게 마쳐나가고 있다. 이러한 인증은 Type, Production, Operation분야에서 해당 항공기가 Commercialize할 수 있는지 판단하는 기준이다.

Archer Aviation의 Certification을 위한 발자취는 아래와 같다.

'21년부터 시작하여 Type, Production, Airworthiness 인증을 수취하였으며, '24년에 마지막 단계를 진행할 예정이다.

Archer와 Joby중 어느 업체가 더욱 상업화를 빨리 완성할지가 최대 관건이며, Archer는 상업화를 위해 Infra를 사전에 구축중이다. 아래는대외적으로도 진행중인 프로젝트이다.

사우디와 '26년까지 아부다비에서 Electric Air Taxi를 상용화코자하며, Stellantis와도 협업을 진행코자함.

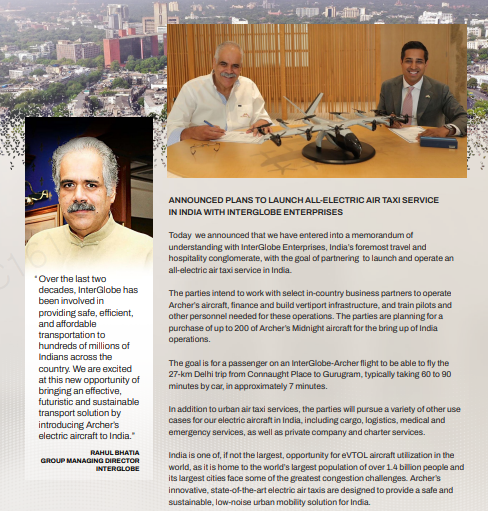

주요 차기 경제대국 중 하나인 인도와도 전략적인 협의 진행 중.

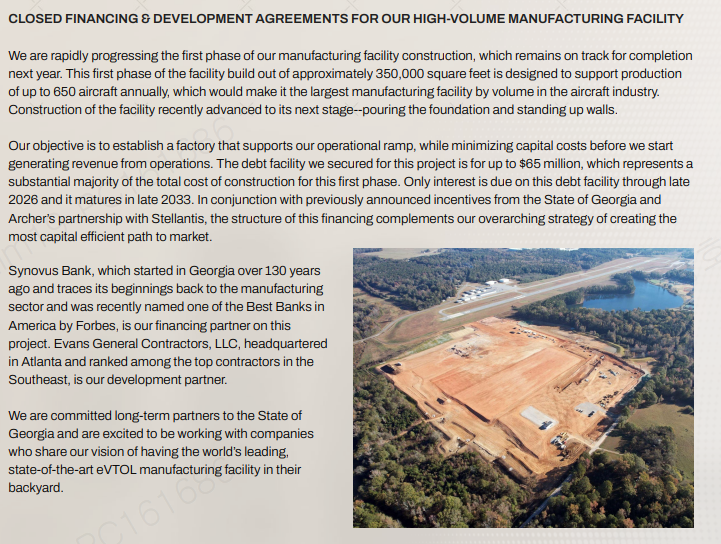

공장건설도 Georgia Convington에 First Phase 구축을 진행중이며, 이는 FAA인증이 완료되지 않았음에도 공장을 짓고있는것으로 보아, FAA는 시간의 문제일뿐 언제든지 상용화를 할 수 있게 준비코자하는 Step으로 보인다.

해당 Plant는 6,500만불까지 투자할 예정이며, 연간 650대 생산의 Capa를 보유하게된다.

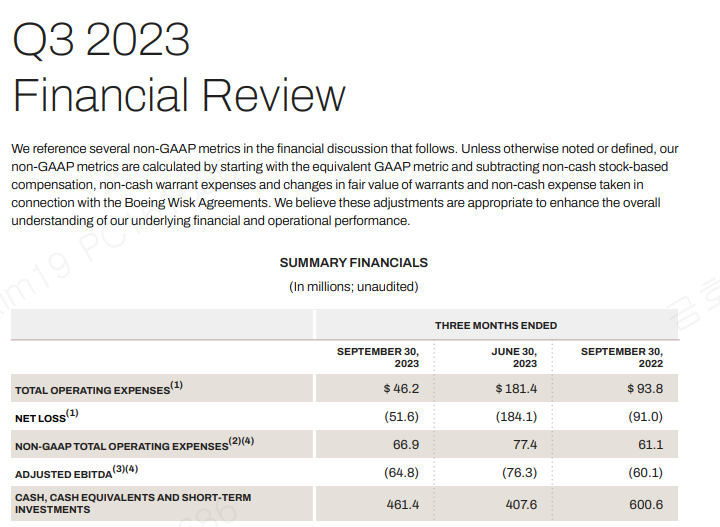

'23년 3Q 실적도 한번 확인해보도록 하겠다. 일단 해당 기업은 제대로된 매출이 없는 관계로, 손익계산서를 볼 수는 없고,

가장 의미가 있는건 현금흐름이며, 언제까지 버틸 수 있는지가 관건이다.

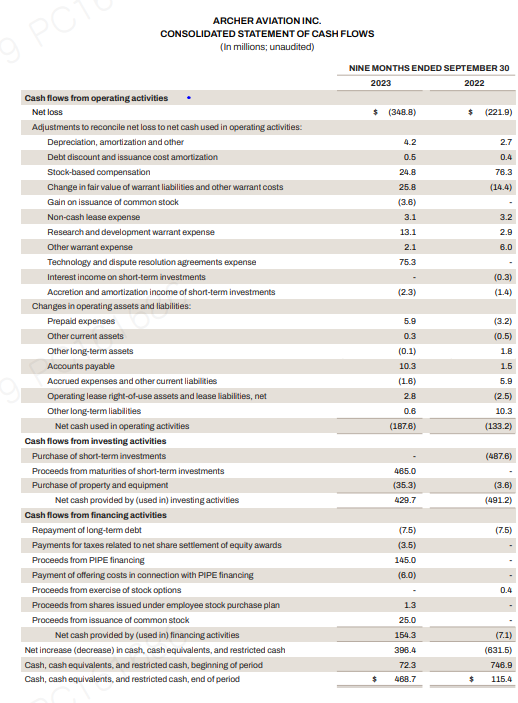

Net Loss에서 3억 4,800만불 Loss를 기록하였으며,

1. Cash Flow from Operating Activity

- 1) Stock Based Compensation,(스탁옵션 Execute로 인해 회사내로 현금 유입)

- 2) Change in Fair Value of Warrant Liability(United Airline, FCA US, FCA Italy로 발행한 Private Warrant의 Fair Value 가치상승으로 2,580만불 개선

- 3) Technology Dispute Resolution Agreement Expense(위스크사에서 Archer Aviation의 기술이 Wisk사의 기술임을 주장하였지만, 이 문제가 합의되어 손실이 상쇄.

2. Cash flow from Investing Activity

- 단기 채권 만기로 현금 4억 6,500만불 수급.

- Purchase of Property는 현재 Georgia Convington Plant에 3,500만불 Invest 비용임.

3. Cash Flow from Financing Activity

- PIPE(Private Investment in Public Equity) Financing으로 1억4,500만불수급함. 이러한 Pipe는 주식의 보통주를 기관들이 구매하는 것임(기관도 근거가 있으니 들어갔겠지?)

위의 실적을 보면 전반적으로 매출이 없어 현금이 계속 회사에서 증발하고 있는 상황이다. 실질적인 매출은 25년, 26년도즈음에나 전망이 되고 있으며, 그동안은 지속적으로 회사채 발행, Stock Option 판매 등으로 버텨나가야 한다. 그리고 실질적으로 매출이 발생하기 시작한다고 해도, 급속도로 사업이 성장할 것이라는 Guarantee도 없는 상황이다. 따라서 투자를 하고자 한다면 Risk도 크고, 시총도 아직은 너무 높은 수준이라는 개인적인 생각이다.

하지만 UAM의 사업이 전도 유망하다는점에는 동의하며, 분명 잘된다면 10배 이상은 갈 주식으로, 분할 매수는 해볼법 하다고 생각한다.

'미국주식' 카테고리의 다른 글

| [Joby 주가] UAM 관련 대장주, 아직은 매수하기 이른 시점이 아닐까? (0) | 2024.01.22 |

|---|---|

| [퀀텀스케이프 주가]아직도 10불 Under? 전고체 배터리는 언제쯤? (1) | 2024.01.21 |

| [샤오펑 주가] 샤오펑,XPENG의 질주. 중국 전기차동차들이 Tesla를 넘었다. (0) | 2024.01.20 |

| [카누주가] 미국전기차 Canoo 카누, 생산은 계속 이루어지고 있다. 주목하자 (0) | 2024.01.20 |